3月生まれの場合、児童手当は4月生まれと比較して11万円も少なくなります。。

悲しい(?)ことに我が家では長男(3月生まれ)と長女(12月生まれ)でどちらも半分である10月より遅いです。

11万円。。かなり大きな金額ですよね。。

次のポイントについて書いていきます。

- 3月生まれの児童手当総額っていくら?

- なぜ4月生まれと比較して総額が少なくなるの?

- 大学費用にあてたかったけど児童手当を貯金しとけば大丈夫?

少しでもわからない点があった方はぜひ読んでみてください。知ることでお金の不安が解消されるかと思います。

そもそも早生まれって何月生まれから?

早生まれは1月1日~4月1日生まれの人のことを差します。

なんで早生まれって言うの?と疑問い思うかと思いますが、他の月に生まれた子どもより早く小学校に入学することになるから早生まれというらしいです。

生まれ月による児童手当総額を比較

生まれ月でもらえる児童手当は総額でこのようになります。

※中学校までの支給で算出しています。

3月生まれの場合、総額で197万5千円となり4月生まれの子の208万5千円より11万円少ないことになります。

※2024年10月から児童手当の支給範囲が拡大される可能性があります。この場合高校卒業まで支給される予定ですので、支給総額が36万円プラスとなります。具体的には次のようになります。

※所得制限や第3子の増額分は除いています。

高校まで児童手当が支給される場合、3月生まれの児童手当総額は233万円5千円となります。

生まれ月で児童手当総額に差がでる理由

なぜ生まれ月で児童手当の総額に違いが出るの??と疑問に思いますが、児童手当は次の表のように支給されています。支給額は月額です。

3歳までは年齢ですが、4歳以降は小学校、中学校、高校となります。

生まれ月によって児童手当が変わってくるのは上表の「3歳~小学生」のところです。

4月生まれの子どもが3歳の誕生日をむかえ小学校に入学するまでの期間を5月生まれの子どもと比較すると1か月の差があります。そのため、1万円の差になります。

4月生まれと3月生まれの子どもとでは小学校に入学するまで11か月の差がありますので、11万円の差になるというわけです。

児童手当のよくある使い道は大学のための貯金

生まれ月によって総額は異なりますが、結構な金額となる児童手当。

他の人が児童手当を何に使っているのか気になりますよね。次のことに使っているようです。

- 将来のための貯金

- 学資保険

- 生活費

- 教育費

- 習い事費用

- その他費用

主に教育費(大学費)への備えとなっているように見えます。

ぼくの使い道はここにあるような、ないような、、

大学費用のために投資しています。

大学を視野に入れる場合、国公立でも入学金・授業料で約250万円かかります。

その他にも家賃や生活費がかかり仕送りも必要になる??など、

児童手当を貯金するだけでは足りないですよね。。

今後大学の授業料が値上げする可能性もあります。食料品なども値上げしてきていますし…

学費も値上げされるかもしれないんだね。

学資保険で貯めればいいんじゃない?

学資保険は雑誌や知人の紹介で検討する人が多そうですが、学資保険が正解でしょうか?

ぼくは学資保険をおすすめしません。投資と貯金の合わせ技で備えようと思っています。

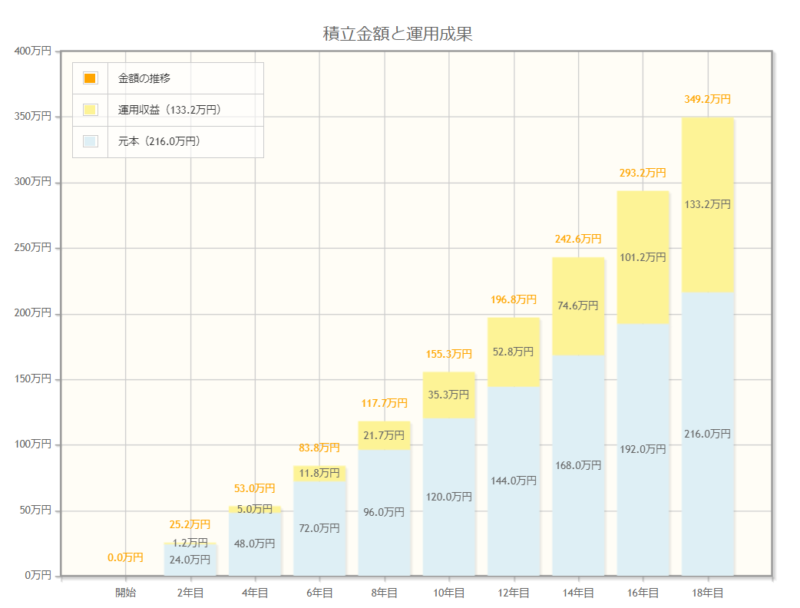

児童手当を大学入学までの18年間投資に回した場合をシミュレーションすると349万円になります。(毎月1万円を18年間、年5%で資産運用した場合)

金融庁 資産運用シミュレーション

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

次の記事では児童手当を資産運用した場合と学資保険に加入した場合でどう違いが出てくるのか書いていこうと思います。

まとめ 3月生まれの児童手当総額と児童手当の使い道は

- 4月生まれより総額で11万円少ない

- 児童手当の総額は1,975,000円か2335000円となる。

※高校まで児童手当支給となるかどうかによって変わる。

生まれ月によって児童手当総額に11万円もの差が出る理由は小学校に入学するまでの期間に差があるためです。

- 将来のための貯金

- 学資保険

- 生活費

- 教育費

- 習い事費用

- その他費用

主に教育費(大学費)への備えとなっているように見えます。

ぼくは投資をおすすめします。

コメント